📌 あわせて読みたい

クレカ比較・おすすめ一覧はこちら | クレカ解約のベストタイミング

この記事はこんな悩みを解決します

- ✓ リボ払いがなぜ危険なのか、実はよくわかっていない

- ✓ 気づいたらリボ払いになっていて、抜け出し方を知りたい

読み終える頃には、リボ払いの本当のコストと安全な解除手順がわかります。

ここまで読んで参考になっていたら、ランキングのひと押しで応援お願いします

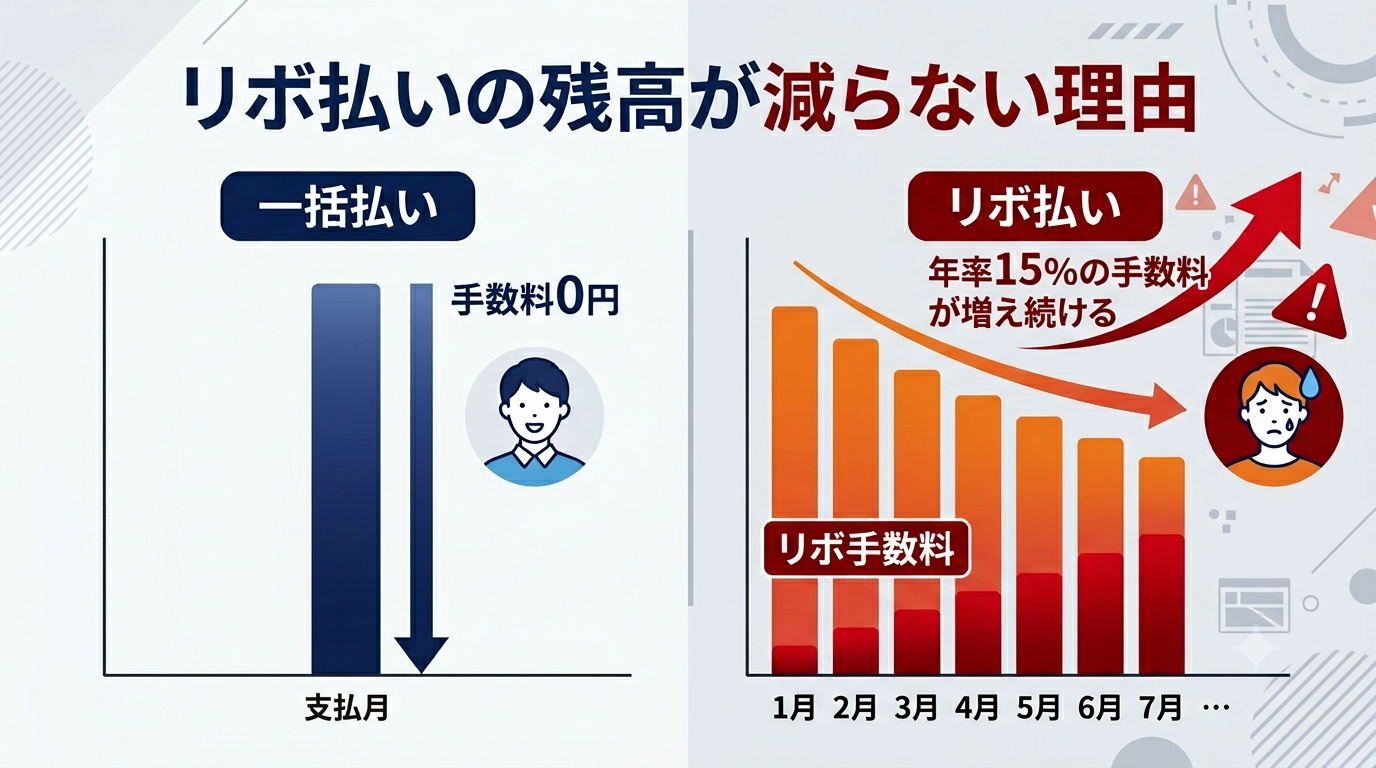

先に結論

- リボ払いは年率15%前後の手数料がかかる借金と同じ仕組み

- 「毎月定額で楽」に見えて元本が減りにくいのが最大の罠

- 既にリボ残高がある人は一括返済・繰上げ返済を最優先に

「毎月の支払いが一定で楽だから」とリボ払いを使い続けていませんか?リボ払いは実質年率15%前後という高い手数料が毎月発生し、残高が減らないまま借金が膨らむ危険な仕組みです。リボ払いはその怖さを知らないまま使うと、気づいたときには利息だけで月5,000円以上を払い続ける、という事態になりかねません。この記事でリボ払いの本当の仕組みと正しい出口戦略を解説します。

リボ払いの仕組みを正確に理解する

リボ払いとは残高に対して毎月一定額を支払う方式で、残高が減らない限り利息が発生し続ける仕組みです。例えば30万円の残高に実質年率15%がかかると、毎月の利息だけで3,750円(30万円×15%÷12ヶ月)になります。最低返済額が5,000円であれば、元金の減りはわずか1,250円。このペースでは完済まで約20年かかります。

リボ払いの具体的な利息計算例

リボ払いの恐ろしさを数字で見てみましょう。30万円の残高・実質年率15%・毎月最低返済額5,000円のケースでは、利息の総支払額は元金の2倍以上になることもあります。一方、同じ30万円を銀行カードローン(実質年率5%)で借りると利息は大幅に減ります。クレカのリボ払いはカードローンよりも金利が高いことが多く、金融商品の中でも最も高コストな借入の一つです。

問題の本質:利息が元金を上回ることがある

毎月の返済額が利息を下回ると元金が減らず、いつまでも借金が続きます。最低返済額だけ支払い続けると、30万円の借金を完済するまでに10年以上かかるケースもあります。クレカ会社にとってリボ払いは最も収益性が高い商品であり、ユーザーにとっては最もコストがかかる支払い方法です。

リボ払いで借金が膨らむ3つの原因

原因①:初期設定でリボ払いになっている

一部のカードは申込時の設定で全額リボ払いがデフォルトになっています。気づかないうちにすべての支払いがリボになり、毎月利息を払い続けている人が多くいます。カードを受け取ったら必ず支払い方法の設定を確認しましょう。

原因②:毎月の支払い額が少なすぎる

最低返済額(例:5,000円)だけ払っていると、30万円の残高に対して毎月の利息が3,750円かかり、元金の減りが1,250円/月しかありません。完済まで約20年かかる計算になります。最低返済額の設定はカード会社にとって都合のよい仕組みです。

原因③:追加で使い続けることで残高が増える

リボ払い中でもカードを使い続けられるため、残高が減るどころか増えていくケースが多いです。「月の支払いは変わらない」という安心感が追加使用を促します。実際には残高が増えるほど利息も増えていき、完済がどんどん遠のきます。

リボ払いと他の支払い方法比較テーブル

| 支払方法 | 手数料率 | 残高への影響 | 完済時期 | おすすめ度 |

|---|---|---|---|---|

| 一括払い | 0% | なし | 翌月 | ★★★★★ |

| ボーナス払い | 0%(カードによる) | ボーナス月に完済 | 指定月 | ★★★★☆ |

| 3回分割 | 実質年率12〜15% | 3ヶ月で完済 | 3ヶ月後 | ★★★☆☆ |

| 6回分割 | 実質年率12〜15% | 6ヶ月で完済 | 6ヶ月後 | ★★☆☆☆ |

| リボ払い | 実質年率15%前後 | 残高が減りにくい | 不確定(長期化) | ★☆☆☆☆ |

リボ払いの正しい使い方(例外的な活用シーン)

リボ払いが完全にNGかというと、一つだけ有効な使い方があります。それは「翌月一括返済」前提の短期活用です。一部のカード会社では、リボ払い設定にしておくと手数料なしで翌月一括返済できる仕組みがあります。また、カード会社が「リボ払いでポイントUP」キャンペーンを実施する場合も、翌月一括返済できる前提なら有効です。ただし残高を残さないことが絶対条件です。

リボ払いから抜け出す具体的アクション

- 現在のリボ残高を確認する(カード会社のアプリ・Webで確認可能)

- 繰上返済(臨時増額返済)を申し込む(多くのカード会社でオンライン手続き可)

- 毎月の返済額を最低額の2〜3倍に増額する(残高が早く減る)

- リボ払い設定をOFFに変更してこれ以上残高を増やさない

- 低金利のカードローンに借り換えて利息負担を軽減する(年率3〜6%のものを選ぶ)

- 完済後はリボ払いを二度と使わないルールを自分に設ける

まとめ

リボ払いは「借金をコントロールできている」という錯覚を与える最も危険な支払い方法です。すぐに残高を確認し、繰上返済で一刻も早く完済することを最優先にしましょう。今後は一括払いを基本に、どうしても必要な大型出費は分割払いを計画的に使うことで、クレカを安全かつ賢く活用できます。

よくある質問(FAQ)

Q1. リボ払いを繰上返済するとクレヒスに影響しますか?

A. 繰上返済はクレヒスに悪影響を与えません。むしろ早期完済は良い記録として残ります。積極的に活用しましょう。残高がある状態を長期間続けることのほうがクレヒス上で不利になることがあります。

Q2. リボ払い専用カード(リボ専用)とは何ですか?

A. すべての支払いが自動的にリボ払いになるカードです。年会費無料・ポイント高還元などの特典がある場合もありますが、利息負担が大きいため基本的にはおすすめしません。翌月一括返済の設定ができるかどうかを必ず確認してください。

Q3. 「リボ払いにするとポイントが多くつく」と聞いたのは本当ですか?

A. 一部のカードでリボ払い時にポイント還元率が上がる設定があります。しかし年率15%の利息を払ってポイントを得るのは本末転倒です。ポイント増加分(せいぜい0.5〜1%)は利息(15%)で消えてしまいます。

リボ払いから抜け出すための具体的な返済戦略

すでにリボ払い残高がある場合、最も効果的な解決策は「繰り上げ返済」です。多くのカード会社はWebやアプリから残高の一部または全額を随時返済できます。手元に余裕資金があれば、まず高金利のリボ残高を優先的に返済することで利息負担を大幅に減らせます。

月々の最低支払額だけを払い続けると、元金がほとんど減らない「元金均等型」の罠にはまります。例えば50万円の残高に対して月1万円の支払いをしている場合、年利15%だと毎月6,250円が利息に消えていきます。つまり元金の減りは月わずか3,750円。完済まで13年以上かかる計算です。

リボ払いを「一括で返済してリセットする」意識を持つことが、負のスパイラルを断ち切る唯一の方法です。

今後リボ払いを使わないための具体策としては、①カード設定を「一括払い」に固定する、②リボ専用カードは解約または利用停止にする、③どうしても分割が必要な場合は「ショッピング分割払い」(手数料が明確)を選ぶ、の3点を徹底しましょう。リボ払いの「楽さ」の裏にある高コストを常に意識することが大切です。

リボ払いを使うなら「残高スライド型」より「定額型」を選ぼう

リボ払いには主に2種類の方式があります。「残高スライド型」は残高に応じて月々の支払額が変動するため、気づかないうちに支払額が増えることがあります。一方、「定額型」は毎月一定額を支払う方式で、計画が立てやすいです。どちらを選ぶかによって、返済計画の立てやすさが大きく変わります。カードを申し込む際は、どちらの方式かを必ず確認しましょう。また、繰り上げ返済の手数料や条件も事前にチェックしておくことをおすすめします。

リボ払いは「便利な機能」に見えて、実態は「高金利の借金」です。仕組みを理解し、適切に避けることが家計を守る第一歩です。

よくある失敗パターン:リボ払いの泥沼に陥った30代Aさんのケース

リボ払いで支払いが膨らんでいくのは、特別な人だけの話ではありません。ここでは、よくある失敗パターンを30代Aさんのケースとして紹介します。

Aさんのケース

- 年齢・職業:30代前半・会社員(年収約400万円)

- リボ残高:約80万円(複数のカードに分散)

- 毎月の返済額:2万円(うち利息1.2万円・元金8千円)

- 気づいたきっかけ:「毎月払ってるのに残高が減らない」

Aさんが最初に話してくれたのは「毎月の支払いが2万円で抑えられて楽だと思って使っていた」という言葉でした。実はこれがリボ払いの最大の罠です。月の支払いが固定だから「楽」に感じますが、その内訳のほとんどが利息で消えています。

放置していた場合の試算

もしAさんが「毎月2万円返済」を続けた場合の試算は衝撃的なものでした:

- 完済までの期間:約8年8ヶ月

- 総支払額:約208万円(元本80万円+利息128万円)

- 利息支払額:128万円(元本の1.6倍)

「80万円の借金が、8年で208万円になる」——計算してみて初めて見える数字です。リボ払いの本当の怖さは、こうやって計算してみないと見えてこないところにあります。

このケースの5ステップ脱出ロードマップ

- リボ払い設定を即解除(追加分が永遠に膨らむのを止める)

- 家計の固定費を見直して月3万円の返済原資を確保(格安SIM・サブスク整理)

- 銀行のカードローン(金利4〜10%)に借り換え(リボの18%より圧倒的に低い)

- カードローンで一括返済→カードローンを2年で返済

- 新しいクレカ作成は完済後(クレヒス回復のため)

Aさんはこのロードマップを実行し、3年弱で完済できました。当初の試算と比べると、約100万円の利息支払いを節約できた計算です。

同じ状況にある方へのメッセージ

もしあなたが今リボ払いの残高を抱えているなら、「気づいたタイミングが一番早い」と思ってください。手遅れは絶対にないですし、放置するほど傷が深くなります。一度ご自身のカード明細を開いて、リボ残高と毎月の利息額を確認することから始めてみてください。それが脱出への第一歩です。

コメント