📌 あわせて読みたい

クレカ比較・おすすめ一覧はこちら | クレカ限度額を上げる方法

この記事はこんな悩みを解決します

- ✓ 使っていないカードを解約したいが、信用情報に響かないか不安

- ✓ 解約前に何を確認すればいいかわからない

読み終える頃には、損しない解約のタイミングと手順がわかります。

ここまで読んで参考になっていたら、ランキングのひと押しで応援お願いします

先に結論

- 解約前に①支払い残高②登録中のサブスク③ETC/家族カードを確認

- 入会から半年〜1年未満の即解約はカード会社の心証に響くことがある

- 年会費発生日の前に解約するのがベストタイミング

私自身、10枚以上のカードを整理してきました。一番後悔したのは、新幹線のEX予約を使うためだけに作った交通系カードです。当時は必要でしたが、いまはアプリと手持ちのカードでEX予約が完結するため、完全に役目を失いました。単一の目的のために作ったカードは、サービスの進化であっさり無用になります。この記事では、そんな経験もふまえて「損しない解約」の手順を解説します。

「使っていないクレカを解約したら、クレヒスに悪影響が出た」という話を聞いたことはありませんか?クレジットカードの解約は正しいタイミングと順番を間違えると、住宅ローン審査や新規カード申請に思わぬ影響を与えます。不要なカードを一度に何枚も解約すると、利用可能枠の急減によってスコアに影響が出ることがあります。この記事では解約の正しい判断基準とタイミングを解説します。

クレカ解約がクレヒスに与える2つの影響

解約によって「利用可能枠の減少」と「クレヒスの薄化」が起こります。特に長期間利用しているカードを解約すると、信用情報機関に蓄積された良好な履歴が使われなくなり、時間とともに消えていきます。また利用可能枠が減ることで「カード使用率(利用額÷利用可能枠)」が上昇し、スコアに悪影響を与える場合があります。

問題の本質:解約タイミングを誤ると住宅ローン審査に影響する

住宅ローン・マイカーローン・新規カード申請を控えている時期にクレカを複数解約すると、利用可能枠の減少によりスコアが下がります。「不要なカードは解約すべき」という常識は、ローン審査前には当てはまりません。解約のタイミングは「ローン審査が全部終わった後」が正解です。

解約で失敗する3つの原因

原因①:年会費発生直後に解約して損をする

年会費は通常、更新月に全額請求されます。年会費請求後すぐに解約しても返金はされません(プロ・日割り計算なし)。解約するなら年会費発生の1〜2ヶ月前が最も有利なタイミングです。たとえば毎年4月に年会費が請求されるなら、2〜3月中に解約するのが最善です。

原因②:貯まったポイントを失効させる

解約するとポイントは原則として消滅します。解約前に必ずポイント残高を確認し、使い切るか移行先に交換してから手続きを進めましょう。楽天ポイント・Vポイントなど汎用的なポイントは普段使いで消費できますが、独自ポイントは使い道が限られる場合があります。

原因③:ローン審査前に複数解約してしまう

住宅ローン申し込みの6ヶ月前以内に複数カードを解約すると、利用可能枠の急減でスコアが下がります。金融機関によっては「急に多くのカードを解約した」こと自体を不審に思う場合もあります。ローン審査が終わるまで解約を保留するのが賢明です。

解約すべき・すべきでないケース比較テーブル

| 状況 | 解約の判断 | 理由 | 代替案 |

|---|---|---|---|

| 年会費が発生する・1年間使っていない | 解約OK | コストカットが最優先 | ダウングレード検討 |

| 住宅ローン審査の6ヶ月以内 | 解約NG | 利用可能枠の減少でスコアダウン | 審査完了まで保留 |

| ポイントが大量に残っている | 解約前にポイント消費 | 解約でポイント消滅 | 先にポイントを全使用 |

| 最も古いカード(10年超) | 解約NG(可能なら) | クレヒスの厚みが減る | 年会費無料カードに変更申請 |

| 不正利用が疑われる | 即刻解約・再発行 | セキュリティ最優先 | カード会社に即連絡 |

年会費発生前の解約タイミングを正確に把握する方法

カードの更新月(年会費発生月)はカード裏面の有効期限や会員サイトで確認できます。有効期限が2027年4月なら、2026年4月に年会費が請求されます。解約したいなら2026年2〜3月に手続きを完了させることで、一年分の年会費を節約できます。カード会社によっては年会費請求後でも一定期間内(30日以内等)に解約すれば返金してもらえる場合もあります。

クレカを解約する正しい手順・具体的アクション

- 年会費の請求タイミングを確認する(カード裏面・会員サイトで有効期限から逆算)

- 残ポイントを確認・使い切るか移行先に交換する(解約でポイント消滅)

- 公共料金・サブスクの引き落としをほかのカードに変更する(サービス停止防止)

- 住宅ローン等の審査予定がないことを確認してから解約申請する

- カード会社のアプリ・電話・Webで解約手続きを完了し、確認メールを保存する

- 解約済みカードの廃棄はハサミで数カ所切断してから廃棄する(不正利用防止)

解約せずにコスト削減する代替案

解約以外でコストを削減する方法もあります。年会費有料カードを同会社の無料カードにダウングレードする方法です。例えば楽天ゴールドカード(年会費2,200円)を楽天カード(年会費無料)にダウングレードすることで、クレヒスを維持しながら年会費をゼロにできます。三井住友カードゴールド(NL)も年間100万円未満なら5,500円の年会費が発生しますが、翌年100万円以上使えば永年無料になります。

まとめ

クレカの解約は「使っていない=すぐ解約」ではなく、タイミングと目的を考えることが重要です。年会費の無駄を省くことは正しいですが、ローン審査前・ポイント残高あり・最古のカードの解約は慎重に判断してください。正しい順番で手続きすれば、クレヒスへの影響を最小限に抑えられます。

よくある質問(FAQ)

Q1. 解約後に再入会することはできますか?

A. 多くのカード会社で再入会は可能ですが、過去の利用実績・クレヒスはリセットされます。年会費を払ってでも保有を続けるか、解約後に再入会するかは費用対効果で判断してください。また、一部のカード会社では解約後1〜2年は再入会できない場合があります。

Q2. 解約後もクレヒスに記録は残りますか?

A. 解約後も5年間は信用情報機関に記録が残ります。ただし、解約後は新しい良好な履歴は積み上がらないため、長期的にはクレヒスの厚みが薄れていきます。長期間保有していたカードほど解約の影響が大きいです。

Q3. 解約するのに手数料はかかりますか?

A. クレジットカードの解約自体に手数料はかかりません。解約後に新しいカードへ切り替えるタイミングで、クレカ積立を始めるのも選択肢の一つです。ただし、分割払い・リボ払いの残債がある場合は解約後も返済義務が継続します。残債を完済してから解約することをおすすめします。また、家族カードを発行している場合は先に家族カードを解約してから本会員カードを解約する必要があります。

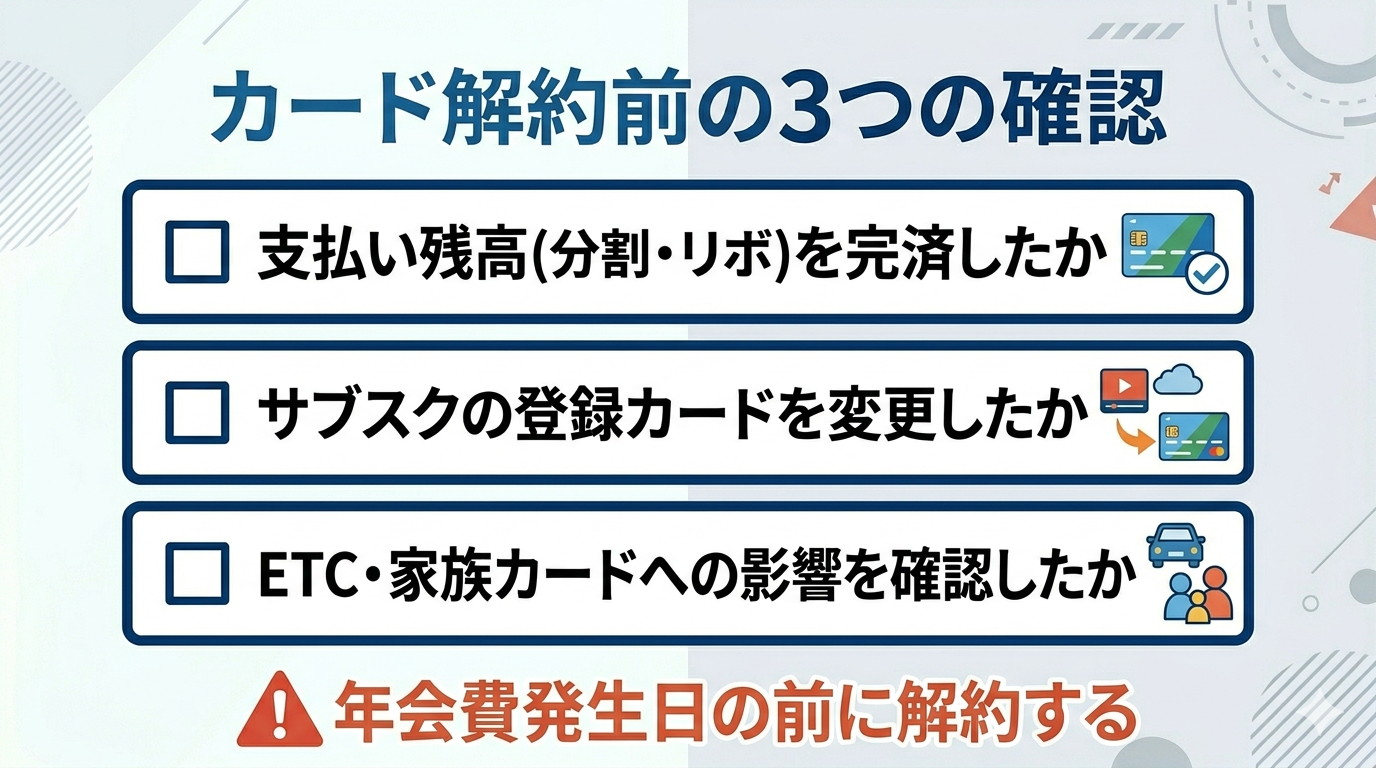

解約前に必ず確認すべき5つのチェックリスト

クレジットカードを解約する前に、必ず以下の項目を確認しましょう。見落とすと後悔することになりかねません。

- 残っているポイントの確認:解約するとポイントは失効します。事前に商品や他のポイントへ交換しておきましょう

- 紐付けているサービスの確認:サブスク・公共料金・ショッピングサイトで登録しているカード番号を別のカードに変更してから解約すること

- 分割払い・リボ払いの残高確認:残高があると解約後も支払いが続きます。完済してから解約しましょう

- ETCカードの確認:メインカードと紐付いているETCカードは同時に失効します。高速道路利用が多い場合は別のETCカードを先に作っておきましょう

- 家族カードへの影響確認:本会員が解約すると家族カードも同時に失効します

「解約は5分で終わるが、準備をしないと取り返しがつかない」——この5項目を必ずチェックしてから手続きしてください。

また解約の連絡はカード裏面の電話番号に電話するか、会員サイトから手続きします。解約後はカードのハサミ入れ(ICチップを必ず切断)をお忘れなく。個人情報保護の観点からも重要な後処理です。

電話で引き止められたときの対処法

カードによっては、電話での解約時にオペレーターから「年会費を無料にします」「ポイントを進呈します」といった引き止め(リテンション)を受けることがあります。私自身も年会費有料のカードを解約しようとした際、その場で翌年分の年会費無料を提案されたことがあります。引き止め特典は「本当にそのカードを使い続けるか」を冷静に判断してから受けるのが鉄則です。特典につられて保有を続けても、結局使わなければ意味がありません。逆に「年に数回は使う」なら、無料化の提案を受けて1年様子を見るのも合理的です。大切なのは、その場の雰囲気で決めず、解約の目的(コスト削減なのか、整理なのか)に立ち返ることです。なお、引き止めの有無はカード会社や状況によって異なり、必ず提案があるわけではありません。

あわせて読みたい関連記事

クレカの解約は信用情報(クレヒス)に影響します。解約前に自分の信用情報がどうなっているか把握しておきたい方は、信用情報の育て方・CIC開示請求の完全ガイドもあわせてご覧ください。解約後に新しいカードを検討している方は、2026年版おすすめクレカランキングやゴールドカードを実質無料で持つ方法が参考になります。

また、年会費を払い続けるか迷っている方は年会費無料クレカランキング、複数枚を整理したい方はクレカ2枚持ち術も判断の材料になります。

そもそも「改悪をきっかけに解約を検討している」という方は、主要カードの最新の改悪状況をクレジットカード改悪まとめ【2026年最新】で確認しておくと、他のカードでも同じ問題が起きていないか比較できます。

関連記事もチェック

カードを解約したら、次の1枚はもう決まっていますか?年会費・還元率・付帯保険で損をしないために、目的別のおすすめを比較しておきましょう。

解約前に申し込んでおきたいカード

カードを解約する前に、次のメインカードを用意しておくと審査でクレヒスも活きます。年会費永年無料で使いやすい三井住友カード(NL)か、ポイント還元を軸にするなら楽天カードが定番です。

コメント