「どうせ投資信託を積み立てるなら、その支払いでポイントも貯めたい」——そう考える人にぴったりなのが「クレカ積立」です。クレジットカードで投資信託を積み立てると、積立額に応じてポイントが還元される仕組みで、新NISAとの相性も抜群です。この記事では、主要証券会社×クレジットカードの還元率を比較し、自分に合った組み合わせの選び方を解説します。なお、投資は元本割れの可能性がある点をふまえ、無理のない範囲で始めることが大前提です。

この記事はこんな悩みを解決します

- ✓ クレカ積立を始めたいが、証券会社とカードの組み合わせが多すぎて選べない

- ✓ 新NISAとクレカ積立の関係がよくわからない

読み終える頃には、自分に合う組み合わせと設定手順がわかります。

先に結論:クレカ積立のおすすめ組み合わせ

- 条件なしで高還元(2026年10月から要注意) → マネックス証券×マネックスカード(一律1.1%)

- 年100万円使える/メインを三井住友に集約 → SBI証券×三井住友ゴールド(NL)(1.0%)

- 楽天経済圏で揃えたい → 楽天証券×楽天カード(0.5〜1.0%)

- Pontaを貯めている → 三菱UFJ eスマート証券×au PAYカード(1.0%)

- JCBカードで積立+投信保有でもポイントを貯めたい → 松井証券×JCBカード(積立最大1.0%に加え、投信残高ポイント最大1.0%が業界最高水準)

ここまで読んで参考になっていたら、ランキングのひと押しで応援お願いします

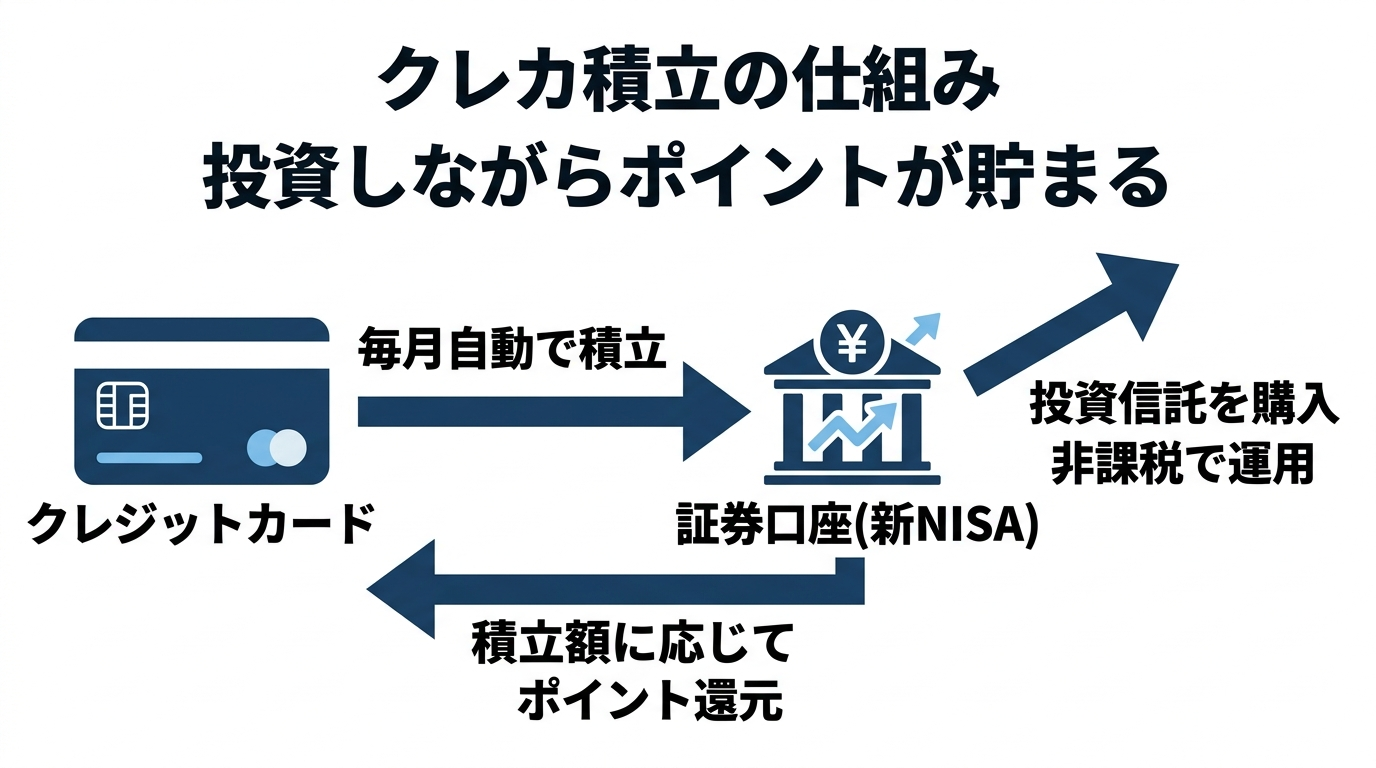

クレカ積立とは

クレカ積立とは、証券口座での投資信託の積立購入を、クレジットカード決済で行う仕組みです。最大の魅力は、積立額に応じてカードのポイントが還元されること。たとえば還元率1.0%のカードで月10万円積み立てれば、毎月1,000ポイント、年間で12,000ポイントが貯まります。投資をしながらポイントも得られる「一挙両得」が人気の理由です。

2024年からは新NISAのスタートに合わせ、クレカ積立の上限が月5万円から月10万円に引き上げられました。新NISAのつみたて投資枠(年120万円=月10万円)をクレカ積立でちょうど埋められる設計になっています。

クレカ積立で埋めた新NISAを長期でどう最大化していくかは、新NISAで将来資金を最大化する方法で具体的に解説しています。

主要証券×クレカの還元率比較(2026年)

| 証券会社 | 対象カード | 還元率 | ポイント |

|---|---|---|---|

| SBI証券 | 三井住友カード(NL) | 0.5% | Vポイント |

| 三井住友ゴールド(NL) | 1.0% | Vポイント | |

| 三井住友プラチナプリファード | 最大3.0% | Vポイント | |

| 楽天証券 | 楽天カード | 0.5〜1.0% | 楽天ポイント |

| 楽天プレミアムカード | 1.0% | 楽天ポイント | |

| マネックス証券 | マネックスカード | 一律1.1% | マネックスポイント |

| 三菱UFJ eスマート証券 | au PAYカード | 1.0% | Pontaポイント |

| 松井証券 | JCBカード | 0.5〜1.0% | J-POINT |

※還元率は信託報酬や積立額の条件で変動する場合があります。クレカ積立の還元率は改定が頻繁に行われるため、申し込み前に各社の公式サイトで最新の条件を必ず確認してください。

証券会社別の特徴

SBI証券 × 三井住友カード

ネット証券最大手のSBI証券は、三井住友カードでのクレカ積立に対応しています。カードのランクで還元率が変わり、年会費無料の三井住友カード(NL)で0.5%、年100万円利用で翌年無料になる三井住友ゴールド(NL)で1.0%です。メインカードを三井住友に集約している方なら、ゴールド(NL)の1.0%が現実的でバランスの良い選択肢です。Vポイントは普段の買い物でも貯まり使い道も広いため、ポイントの活用に困りにくいのも利点です。詳しくは三井住友カード(NL)完全ガイドやゴールドカードを実質無料で持つ方法もご覧ください。

【2026年3月からの注意点】三井住友カード ゴールド(NL)の「年間100万円利用で年会費永年無料」の集計に、クレカ積立の金額は含まれません(2026年3月1日から電子マネーチャージ等とあわせて集計対象外になりました)。積立で100万円修行を埋めることはできないため、修行は日々の買い物や固定費で達成する必要があります。詳しくはクレジットカード改悪まとめ【2026年最新】をご覧ください。

楽天証券 × 楽天カード

楽天経済圏を使っている方に自然な選択肢が楽天証券×楽天カードです。還元率は投資信託の信託報酬によって0.5〜1.0%と変動します。貯まる楽天ポイントは楽天市場や街の店舗で使いやすく、普段から楽天サービスを使う方なら無理なくポイントを循環させられます。楽天カードの詳細は楽天プレミアムカード完全ガイドもあわせてどうぞ。

マネックス証券 × マネックスカード

マネックス証券は、条件なしで一律1.1%という高還元が魅力です。「年100万円の利用条件」のような修行を達成できない方や、シンプルに高還元を狙いたい方にとって、有力な選択肢になります。自分の使い方に照らして考えると、メインカードの利用額が少なめで条件達成が難しい人ほど、マネックスの一律高還元の恩恵が大きいと言えます。

【2026年10月から条件変更】マネックスカードは2026年10月27日引き落とし分から年会費が永年無料になりますが、同時にクレカ積立のポイント還元率が変更されます。2026年10月買付分からは毎月のカードショッピング利用額に応じた段階制になり、月1万円未満の利用だと積立額にかかわらず還元率0%、月1万〜5万円で0.55%、月5万円以上で1.1%です。つまり「条件なしで一律1.1%」と言えるのは2026年9月までで、10月以降は積立以外の普段の買い物でカードを使っているかが還元率を左右します。マネックスカードをメイン候補にする場合は、日常決済もこのカードに集約する前提で考えるのが安全です。

三菱UFJ eスマート証券 × au PAYカード

旧auカブコム証券の三菱UFJ eスマート証券は、au PAYカードで1.0%のPontaポイント還元が受けられます。Pontaポイントを貯めている方やau経済圏の方に向いた組み合わせです。au PAYカードの詳細はau PAYカード完全ガイドをご覧ください。

松井証券 × JCBカード

松井証券は2025年5月からクレカ積立サービスを開始しました。JCBカードで積立でき、月5万円以上の利用で1.0%(月5万円未満は0%)のポイントが貯まります。2026年からはOki Dokiポイントが「J-POINT」に名称変更されています。さらに松井証券は投資信託の保有でもポイントが貯まる「投信残高ポイントサービス」(最大1.0%)が業界最高水準で、積立時と保有時の両方でポイントを獲得できるのが特徴です。JCBカードをメインで使っている方やiDeCoでもポイントを貯めたい方に向いた組み合わせです。

各証券会社の口座開設

気になる組み合わせが決まったら、各証券会社の公式サイトから口座開設できます。NISA口座も同時に申し込めます。

松井証券(JCBカードでクレカ積立)

新NISAをクレカ積立で始める手順

- 証券口座を開設する(NISA口座も同時に申し込む)

- 対象のクレジットカードを用意する

- 証券口座でクレカ積立の設定を行う(カード情報の登録)

- 積み立てる投資信託と金額を選ぶ(つみたて投資枠は年120万円=月10万円まで)

- 毎月自動で積立とポイント還元が行われる

一度設定すれば、あとは毎月自動で積み立てられ、ポイントも自動で貯まります。手間をかけずに「投資の習慣化」と「ポイント獲得」を両立できるのがクレカ積立の良さです。

クレカ積立を続けてみて感じたこと

私自身、入金力に余裕がなかった時期は、毎月の負担を抑えながら投資を続ける手段としてクレカ積立を活用していました。少額でも毎月コツコツ積み立てると、ポイントが還元される分だけ気持ちの面でも続けやすかったのを覚えています。最近は年初に一括で投資枠を埋める方針に切り替えました。理由は2つあります。1つは、当時のメインカードと証券会社の組み合わせが一致しておらず、クレカ積立のポイント面の旨味が薄かったこと。もう1つは、資金に余裕ができた以上、早く投資して市場に居る時間を長くした方が、理論上はパフォーマンスでやや有利とされることです。それでも「まずは無理なく投資を始めたい」という段階では、クレカ積立は非常に入りやすい入口だったと感じています。入金力やライフステージに合わせて、積立と一括を使い分けるのが現実的です。

2026年の変更点・注意点

クレカ積立の還元率は2024〜2025年にかけて複数の証券・カードで変更されています。主な変更点:①三井住友カード×SBI証券は年間カード利用額に応じた変動制(0.5〜3%)に変更(2024年11月〜)②au PAYカード×三菱UFJ eスマート証券は1.0%→0.5%に引き下げ(2025年1月〜)。楽天カード×楽天証券(0.5〜1%)・マネックスカード×マネックス証券(1.1%)は記事執筆時点で変更なし。本文中の還元率は執筆時点のもので、最新情報は各証券会社の公式サイトをご確認ください。

クレカ積立の注意点

- 投資は元本割れのリスクがある:ポイント還元はお得だが、投資信託そのものは値動きがあり損失の可能性もある。余裕資金で行う

- 上限は月10万円:それ以上はクレカ積立の対象外(通常の積立は可能)

- 還元率は改定が頻繁:各社が条件変更・引き下げを行うことがあるため、定期的に確認する

- ポイント目的で無理な積立をしない:あくまで余裕資金の範囲で。還元率はおまけと考える

よくある質問

Q. クレカ積立だけで新NISAは埋められますか?

A. つみたて投資枠(年120万円=月10万円)はクレカ積立だけで埋められます。成長投資枠(年240万円)まで使う場合は、別途現金での入金や一括投資を組み合わせる必要があります。

Q. ポイント還元率が高いカードを選べば必ず得ですか?

A. 還元率は重要ですが、年会費や利用条件(年間100万円利用など)とのバランスで考える必要があります。条件を達成できないと逆に損になる場合もあるため、自分の利用スタイルに合った組み合わせを選ぶことが大切です。

Q. 途中で証券会社やカードを変更できますか?

A. 変更は可能です。ただしNISA口座は1年単位で1金融機関のみのため、証券会社の乗り換えには手続きと制約があります。最初の選択が長く影響するため、慎重に選びましょう。

なお、すでに他の証券会社でクレカ積立を始めていて「証券会社ごと変えたい」という方は、切り替えの具体的な手続きと注意点を新NISA証券会社の乗り換え手順【2026年版】で解説しています。 まとめ:ポイントを貯めながら投資を習慣化できる

クレカ積立は、投資をしながらポイントも貯められる効率的な仕組みです。条件なしで高還元を狙うならマネックス証券×マネックスカード、メインを集約できるならSBI証券×三井住友ゴールド(NL)、楽天経済圏なら楽天証券×楽天カードが基本の選択肢になります。ただし投資は元本割れのリスクがあるため、ポイント還元はあくまで「おまけ」と捉え、余裕資金で無理なく続けることが何より大切です。まずは少額から、自分のライフステージに合った形で始めてみてください。

ここまで読んで「自分に合う組み合わせ」が決まった方は、口座開設から始めましょう。開設は無料で、クレカ積立の設定は口座ができてからいつでも変更できます。

コメント