「クレカの審査に落ちた」「なぜ落ちたのかわからない」という経験はありませんか。実はその原因が「自分の信用情報」にある場合がほとんどです。信用情報とは、あなたのクレジット利用履歴が記録されたデータで、カード会社が審査の際に必ず参照します。この記事では信用情報の仕組み・CICへの開示請求の方法・信用情報を育てるコツを具体的に解説します。

この記事はこんな悩みを解決します

- ✓ 自分の信用情報がどうなっているか不安

- ✓ CICの開示請求のやり方と見方がわからない

読み終える頃には、信用情報の確認手順と「育て方」がわかります。

ここまで読んで参考になっていたら、ランキングのひと押しで応援お願いします

先に結論

- 信用情報はCICへの開示請求(ネット500円)で誰でも確認できる

- クレヒスは「使って・遅れず払う」の積み重ねで育つ

- 審査落ちが続く人ほど、申し込む前に開示で原因確認を

信用情報とは何か

信用情報とは、クレジットカード・ローン・携帯電話の割賦販売などの契約・支払い履歴が記録されたデータのことです。金融機関はこのデータを審査時に照会し、申込者の「信用力」を判断します。

主な信用情報機関

- CIC(シー・アイ・シー):クレジットカード会社・消費者金融が主に加盟

- JICC(日本信用情報機構):消費者金融・クレジット会社が加盟

- KSC(全国銀行個人信用情報センター):銀行・信用金庫が加盟

クレジットカードの審査では主にCICが照会されます。自分の信用情報が気になる方は、まずCICへの開示請求から始めましょう。

信用情報に記録される内容

- 申込情報:クレカ・ローンの申込履歴(半年間保存)

- 契約情報:現在契約中のカード・ローンの種類・限度額

- 支払い情報:毎月の支払い状況(正常・延滞・異動など)

- 異動情報(いわゆる「事故情報」):長期延滞・債務整理・強制解約など(5〜10年保存)

特に重要なのが支払い情報と異動情報です。61日以上または3ヶ月以上の延滞が発生すると「異動」として記録され、その後5年間は新しいクレカの審査が通りにくくなります。

CICへの開示請求の方法

CICへの開示請求は3つの方法で可能です。

1. スマートフォンで開示(最も簡単)

- CIC公式サイト(cic.co.jp)にアクセス

- 「スマートフォン開示」を選択

- クレジットカード番号・本人確認情報を入力

- 料金500円をクレカで支払い

- その場で信用情報を閲覧可能

2. 郵送での開示

申込書・本人確認書類・定額小為替1,500円分を郵送。10日前後で書面が届きます。

3. 窓口での開示

CICの窓口(東京・大阪など)に直接行く方法。予約が必要で手数料500円。当日中に確認できます。

スマートフォン開示が最も手軽で、500円で10分もあれば自分の信用情報を確認できます。審査に落ちた後や申込前に一度確認しておくことをおすすめします。

信用情報の見方:何を確認すべきか

確認ポイント1:支払い状況の「$」マーク

CICの開示情報では支払い状況が記号で表示されます。「$」は正常支払い、「A」は契約なし、「P」は一部支払いなど。「異動」と表示されている場合は、審査に影響する可能性があります。

確認ポイント2:申込情報(照会履歴)

過去6ヶ月以内のクレカ申込履歴が表示されます。短期間に多数の申込があると「申込ブラック」と呼ばれる状態になり審査が通りにくくなります。6ヶ月で3件以上の申込は要注意です。

確認ポイント3:現在の契約状況

現在契約中のカード・ローンの件数・限度額合計が審査に影響します。限度額の合計が年収に対して高すぎると、新規審査で不利になることがあります。

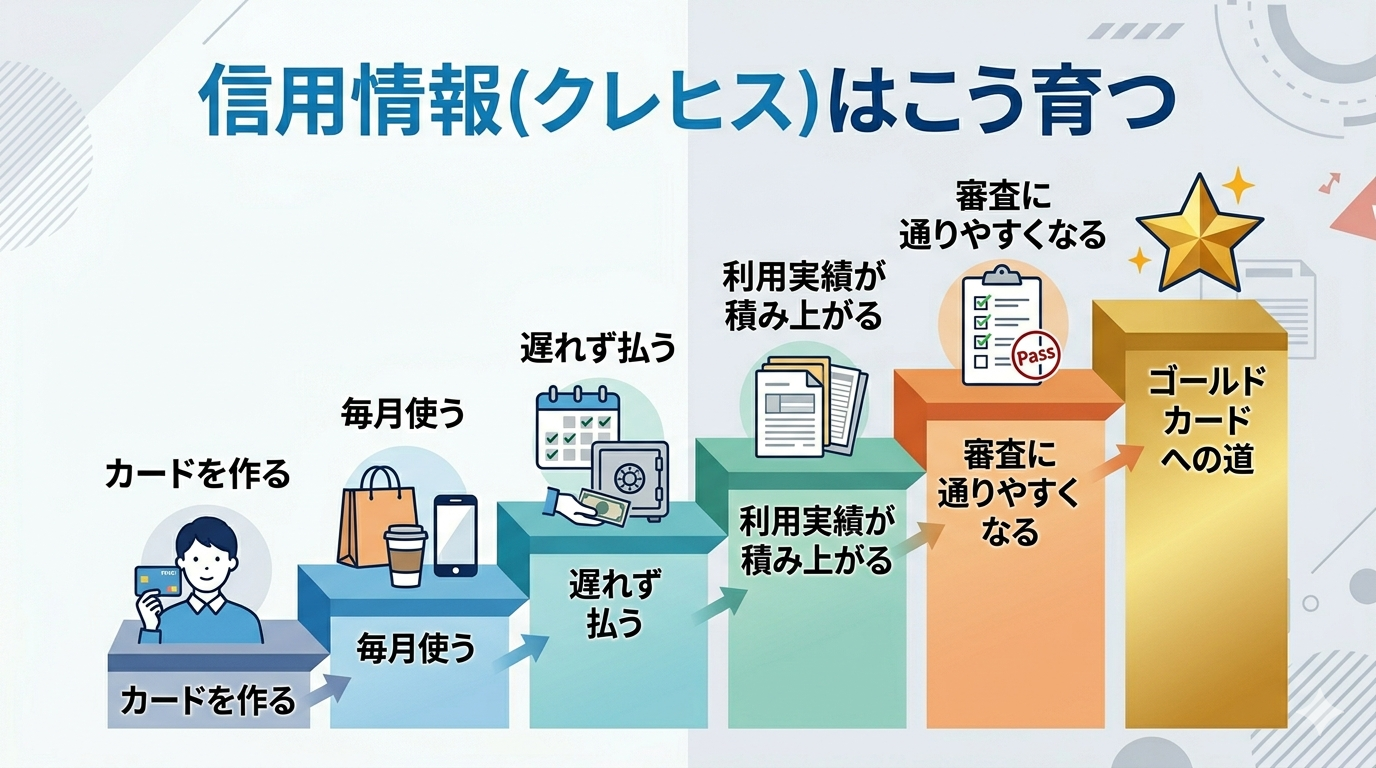

信用情報を育てる5つの方法

信用情報は時間をかけて育てるものです。「良い信用情報」を持つ人は優遇された条件でカードやローンを利用できます。

- 支払いは必ず期日通りに:延滞は厳禁。口座振替の設定で自動化しておく

- 携帯料金の滞納ゼロを維持:割賦販売扱いになる機種代も信用情報に影響する

- クレカの利用枠を適切に使う:利用枠の30〜60%程度を毎月利用し完済するのが理想

- 短期間での複数申込を避ける:6ヶ月で最大2〜3件以内に抑える

- 長期保有のカードを1枚維持:カード保有歴が長いほど信用度が上がる

よくある質問

Q. 異動情報はいつ消えますか?

A. 延滞などの異動情報はCICの場合、契約終了後5年間で消えます。債務整理の場合は5〜10年と長くなります。時間が経てば信用情報はリセットされます。

Q. 開示請求すると審査に影響しますか?

A. 本人による開示請求は信用情報に記録されますが、審査には影響しません。安心して請求してください。

Q. 家族の信用情報は関係ありますか?

A. 原則として家族間で信用情報は共有されません。ただし家族カードの支払い責任は主会員にあります。

まとめ:信用情報を知ることが審査攻略の第一歩

審査に落ちた理由がわからない方、これからクレカの申込を検討している方は、まずCICへの開示請求で自分の信用情報を確認することをおすすめします。500円で自分の「信用の通知表」を見ることができます。

審査に通るためのコツはクレカ審査に通るための5つのコツ、おすすめカードの比較は2026年版おすすめクレカランキングをご覧ください。

信用情報の「ブラックリスト」は本当に存在するのか

「ブラックリスト」は実際には存在しない

よく「ブラックリストに載った」という表現を耳にしますが、実際にブラックリストという名称のリストは存在しません。正確には「異動情報(事故情報)が信用情報機関に記録されている状態」のことをそう呼んでいます。

重要なのは、この状態は永続ではないということです。CICの場合、多くの異動情報は契約終了後5年で削除されます。「過去に問題があった」としても、時間が経てば信用情報はリセットされ、新たにクレカを持てるようになります。

信用情報の回復にかかる期間の目安

- 短期延滞(61日未満):解消後すぐに回復

- 長期延滞・異動情報:契約終了後5年

- 任意整理・個人再生:5年

- 自己破産:5〜10年(機関による)

- 申込ブラック(多数申込):6ヶ月〜1年で申込記録が消える

信用情報を回復させながらクレカを持つ方法

信用情報に問題がある状態でも、段階的にクレカを取得できる場合があります。

- デポジット型カード(保証金預入型):審査なしで発行できるカード。例:Nexus Card等

- 流通系カード:銀行系とは審査の基準が異なる場合がある。イオンカード・楽天カードなど

- 利用実績を積む:少額をコンスタントに使い毎月完済を繰り返す

- 6〜12ヶ月後に一般カードへ:良好な利用実績が積み上がったら通常のカードに挑戦

焦って多数のカードに申し込むのが最も逆効果です。1枚ずつ確実に実績を積む戦略が、信用情報を育てる最短ルートです。クレカ審査に通るための5つのコツも参照ください。

まとめ前に確認:できるアクション

記事を読んで「よし、やってみよう」と思ったら、今日のうちに最初の一歩を踏み出してください。知識は行動に変えてこそ価値があります。最初の設定・申込・問い合わせは5〜15分あれば完了します。迷っている時間がもったいないです。

クレジットカードの活用は「最初の選択」が最も重要です。自分のライフスタイルに合ったカードを1枚選んで使い始めることで、ポイント還元・特典・保険などのメリットが毎月自動的に積み上がっていきます。何もしないまま毎月支出するより、適切なカードで支払うだけで年間数千円〜数万円の差が生まれます。

自分に最適なカードをまだ探している方は2026年版おすすめクレカランキングを、2枚持ちを検討している方はクレカ2枚持ち最強の組み合わせを参考にしてください。

クレジットカードは「知っているかどうか」で得する金額が大きく変わる金融商品です。年会費・還元率・特典の組み合わせを正しく理解し、自分のライフスタイルに合わせた選択をすることで、年間数万円単位のメリットを得ることができます。今回の記事の内容をぜひ日常の決済に活かしてみてください。

コメント