「クレジットカードは1枚で十分じゃないの?」と思っている方は多いのではないでしょうか。

この記事はこんな悩みを解決します

- ✓ クレカは1枚で十分?2枚目を作る意味があるのか知りたい

- ✓ 2枚持つならどの組み合わせが正解かわからない

読み終える頃には、損しない2枚の組み合わせ方と年5万円得する使い分けがわかります。

ここまで読んで参考になっていたら、ランキングのひと押しで応援お願いします

先に結論

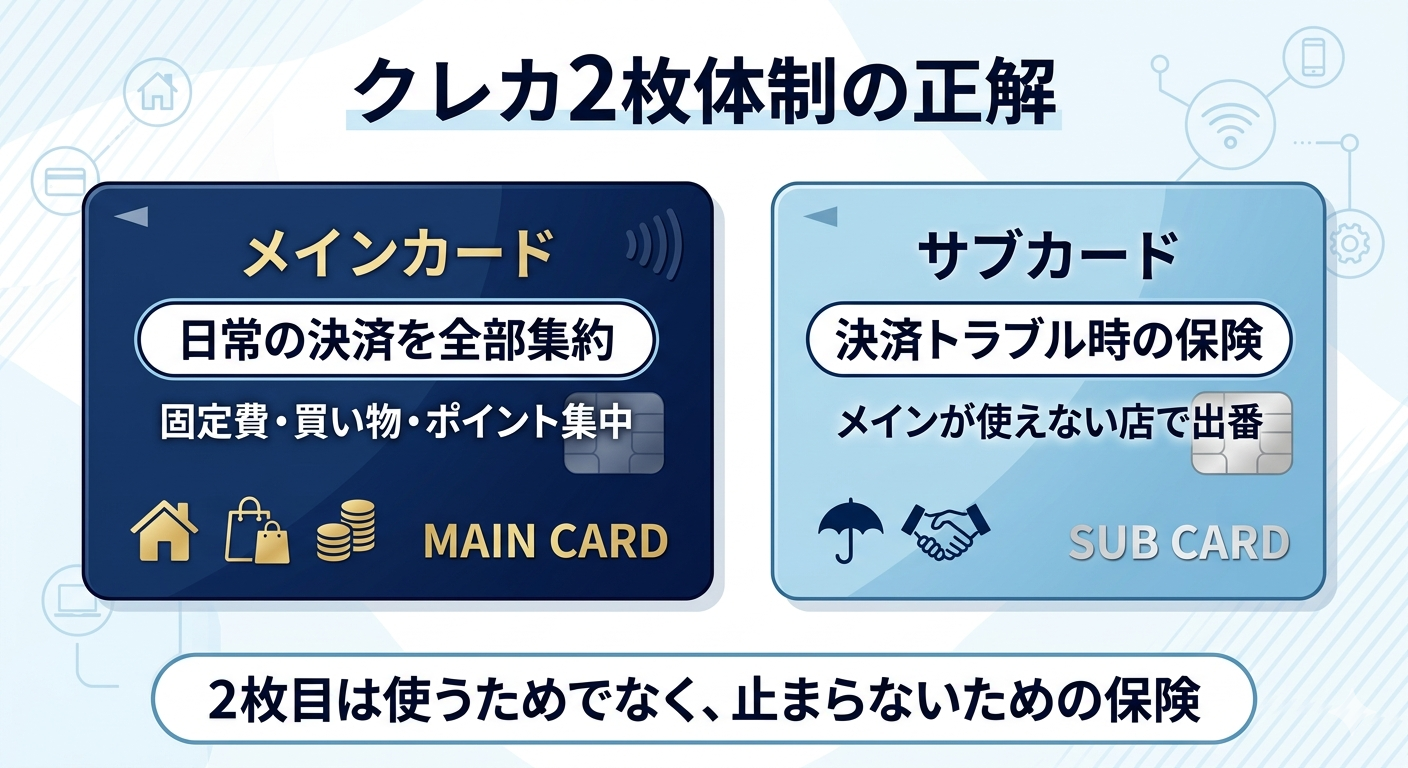

- クレカはメイン1枚+ブランド違いのサブ1枚の2枚が最適

- 固定費をメインに集約し、サブは使えない店のカバーと優待用

- 2枚の役割分担だけで年5万円相当の差がつくことも

実は、クレカを2枚使い分けることで、1枚だけ使うよりも年間5万円以上お得になるケースが多くあります。正しい2枚の組み合わせを選ぶだけで実現できる現実的な節約額です。

私自身、支払いをカードに集約してから年間の獲得ポイントが着実に増えました。効いているのは「2枚にしたこと」そのものより、決済を集約したことと、上位カードの利用額ボーナス(年間100万円で1万ポイントなど)が積み上がることです。2枚持ちはそのうえで、片方が使えない場面を補う”保険”として役立っています。

クレカ2枚持ちの効果は「ポイントの二刀流」。1枚では取りこぼしていたポイントを、2枚の組み合わせで全て拾い集めるイメージです。

なぜクレカ2枚持ちで年5万円得するのか

クレカはどれも「すべての支払いで高還元」というわけではありません。カードによって還元率が高い場所・低い場所があります。たとえば三井住友カード(NL)はコンビニ・マクドナルドで最大7%還元ですが、一般の店舗では0.5%です。楽天カードは楽天市場で3%以上還元ですが、楽天以外では1%です。

1枚だけ持っていると、「高還元になる場所」と「低還元になる場所」が混在してしまいます。でも2枚を使い分ければ、どこで使っても常に最高水準の還元率を適用できます。これが2枚持ちの本質です。

クレカ2枚持ちの最強組み合わせパターン

パターン①:楽天カード+三井住友カード(NL)

最も人気が高く、バランスの良い組み合わせです。

- 楽天カード:楽天市場・楽天系サービス・日常の汎用払い(還元率1%)

- 三井住友カード(NL):コンビニ・マクドナルド・ファミレスなどの外食(最大7%)

外食・コンビニでは三井住友、楽天市場・日用品では楽天と使い分けることで、ほぼすべての支払いシーンをカバーできます。どちらも年会費永年無料のため、コストはゼロです。

個人的に最もおすすめする組み合わせは、この「楽天+三井住友NL」です。2枚持ちの入門として最適です。

パターン②:リクルートカード+特化型カード

「どこで使っても高還元」を求める方に向いた組み合わせです。リクルートカードは基本還元率1.2%と年会費無料カードで最高水準です。これを固定費と汎用払いに使い、特定店舗では別の特化カードを使うことで、全体の還元率が上がります。

パターン③:楽天カード+エポスカード(旅行好き向け)

旅行が多い方に向いた組み合わせです。楽天カードで日常払い・楽天トラベルでの旅行予約をこなし、エポスカードは海外旅行傷害保険(最高3,000万円・利用付帯)担当として活用します。どちらも年会費無料のため、旅行保険のために別途保険を契約するコストが節約できます。

2枚持ちで年5万円得するための計算根拠

月10万円の支出がある家庭で試算します。

- コンビニ・外食:月2万円 × 7%(三井住友NL)= 1,400ポイント/月

- 楽天市場・日用品:月3万円 × 3%(楽天)= 900ポイント/月

- 固定費・その他:月5万円 × 1%(楽天または汎用)= 500ポイント/月

合計:月2,800ポイント × 12ヶ月 = 年間33,600ポイント(約3.4万円分)。さらに楽天お買い物マラソン・各種キャンペーンを活用すれば年間5万円を超えるポイント獲得も十分現実的です。1枚だけ(基本還元率0.5%)で同じ支出をした場合は年間約6,000ポイントのみ。約6倍の差がつきます。

2枚持ちで気をつけるべきこと

注意点①:使い分けルールをシンプルにする

「コンビニ・外食は三井住友NL」「それ以外は楽天カード」というように、シンプルなルールを決めましょう。難しく考えすぎると続きません。

注意点②:支払い管理を怠らない

2枚持つと引き落とし日・残高確認の手間が増えます。両方のカードアプリをインストールして利用通知を設定し、毎月の明細確認を習慣にしましょう。

カードが増えても、「毎月一括払いで全額返済」という原則は絶対に守ること。これを守れる方だけが2枚持ちの恩恵を享受できます。

注意点③:3枚以上に増やすのは慎重に

2枚持ちに慣れると「もっと増やしたい」という衝動が出てきますが、3枚以上になると管理が複雑になるリスクがあります。まず2枚を完全に使いこなしてから、必要に応じて3枚目を検討しましょう。

今日からできる具体的なアクション

- Step1:現在持っているカードを確認する

- Step2:「楽天カード+三井住友NL」の組み合わせを基本パターンとして検討する

- Step3:持っていない方のカードを申し込む(どちらも年会費永年無料)

- Step4:使い分けルールをシンプルに決める

- Step5:両カードのアプリを設定して利用通知を有効にする

- Step6:月末に両カードの明細を合算して家計管理する

まとめ

クレジットカード2枚持ちは、正しく組み合わせれば年間5万円以上のポイント獲得も十分可能な、非常に効果的な節約・資産形成の手段です。特に「楽天カード+三井住友カード(NL)」の組み合わせは、年会費無料でありながら最大限の還元率を実現できる最強パターンです。大切なのは「必ず毎月全額返済すること」。毎月完済できる範囲で賢く使ってこそ、クレカは最強の家計ツールになります。

クレカ2枚持ちに関するよくある質問

Q:2枚持ちだと審査に不利になりませんか?

A:2枚目を申し込む際は1枚目の利用実績が評価されます。1枚目を半年以上正常に使っていれば、2枚目の審査も十分通過できます。ただし短期間に複数申し込むと「申し込みブラック」になるため、間隔を空けましょう。

Q:2枚のポイントはどうやって管理すればいい?

A:各カードのアプリで管理するのが最も簡単です。楽天は楽天アプリ、三井住友はVpassアプリで残高確認・利用通知が設定できます。月1回、両アプリを開いて残高と明細を確認する習慣をつければ十分です。

Q:限度額の合計はどうなりますか?

A:2枚持つと限度額の合計が増えますが、使い過ぎに注意が必要です。カード会社は収入に応じた限度額を設定しているため、無制限に増えるわけではありません。自分の月収の範囲内で利用する意識が大切です。

📌 あわせて読みたい

年会費無料クレカ最強5選 | クレカの選び方完全ガイド

2枚持ちで失敗しないための注意点

2枚持ちで陥りがちな失敗を避けるためのコツを紹介します。最も多い失敗は「2枚とも似たような特典のカードを選んでしまう」ことです。たとえば楽天カードと楽天プレミアムカードのように、ポイント還元先が同じカードを2枚持っても意味がありません。メインカードとサブカードで還元先を変えることが重要です。また、引き落とし口座を別々にしてしまうと管理が複雑になります。基本的には同じ口座にまとめて、明細を1か所で確認できるようにしましょう。私自身も最初は引き落とし日を分けていましたが、家計管理が煩雑になり、結局統一しました。

2枚持ちで年間どのくらい得するのか実例計算

具体的に2枚持ちでどのくらい得するか計算してみましょう。月の総支出が15万円の家庭で、1枚持ちの場合は1%還元で年間1.8万円のポイント獲得が標準です。これを2枚持ちで使い分け、コンビニ・スーパー(三井住友NLで7%)に月3万円、ネット通販(楽天カードで3%)に月2万円、その他(1%カード)に月10万円を割り振ると、年間で約5万円相当のポイントが貯まります。差額は約3万円。複数のカードを使い分けるだけで、年間3万円分のお小遣いが増える計算です。

関連記事もチェック

2枚持ちで効率を上げる実践的なコツ

2枚持ちをさらに効果的にするために、日常生活で意識したいポイントをご紹介します。

コツ①:家計簿アプリと連携する

2枚のカードを持つと、使用履歴の管理が複雑になりがちです。マネーフォワードMEやZaimなどの家計簿アプリに両方のカードを連携しておくと、自動的に支出を集計してくれます。「今月コンビニに何円使ったか」「外食費が予算を超えていないか」などを一目で把握できるようになります。

コツ②:カードの引き落とし日を把握する

2枚持つと引き落とし日が異なる場合があります。楽天カードは毎月27日、三井住友カードは毎月26日が基本です。各カードの引き落とし日を把握して、口座残高を確保しておきましょう。残高不足による引き落とし失敗はクレヒスに悪影響を与えます。

コツ③:年間のポイント目標を立てる

「今年は2枚合計で3万ポイント獲得する」という具体的な目標を持つと、ポイント管理への意識が上がります。半年ごとに進捗を確認して、ペース配分を調整しましょう。達成感がモチベーションを高め、習慣として定着します。

よくある疑問:2枚持ちの信用情報への影響

「2枚持ちにすると信用スコアが下がるのでは?」と心配される方がいますが、正しく使えばむしろプラスになります。2枚のカードをそれぞれ毎月完済する実績が積み重なることで、信用情報機関に良い履歴が蓄積されます。将来住宅ローンや自動車ローンを組む際に、このクレヒスが大きな力を発揮します。

コメント