📌 あわせて読みたい

クレカ2枚持ちで年5万円得する方法【2026】 | エポスカード完全ガイド【2026】

ここまで読んで参考になっていたら、ランキングのひと押しで応援お願いします

「海外で使ったら手数料だらけだった」を防ぐために

せっかくの海外旅行、帰国後にクレカの明細を見てびっくりした経験はありませんか?「現地では安く買えたはずなのに、日本円で換算すると思ったより高い…」

この記事はこんな悩みを解決します

- ✓ 海外旅行にどのクレカを持っていけばいいかわからない

- ✓ 海外手数料や保険のことを考え始めると決められない

読み終える頃には、手数料で損しないカード選びと保険の備え方がわかります。

先に結論

- 海外では海外事務手数料の低さと保険の手厚さ・付帯条件でカードを選ぶ

- VisaとMastercardを1枚ずつ持つのが鉄則(使えない店対策)

- 旅行保険は複数カードの「治療費用」合算で厚くできる

その正体は外貨換算手数料(海外事務手数料)です。多くのクレジットカードは、海外でカードを使うたびに決済額の1.6〜3.0%を手数料として上乗せしています。10万円の買い物で最大3,000円も余分にとられる計算です。

私も仕事で何度か海外でカードを使ってきましたが、現地通貨建てで決済しないと割高になることは知っていたので、店頭で「日本円か現地通貨か」を聞かれても迷うことはありませんでした。むしろ現地で困るのは手数料よりも「使えるブランド」のほうで、JCBやAMEXは国によっては空港くらいでしか使えず、欧米ではVISAかMastercardの一方しか通らない店もあります。カード1枚の選択で、旅行のたびに数千円〜数万円の差が出るうえ、そもそも決済できるかどうかも変わるのです。

この記事では、2026年最新情報をもとに、海外旅行で使うべきクレジットカードの選び方と、手数料が安くて旅行保険も充実したおすすめカードを徹底解説します。

なぜ海外で使うとクレカが「割高」になるのか

海外でクレジットカードを使うと、以下の2段階で手数料が発生します。

まず国際ブランド(Visa・Mastercardなど)が為替レートに上乗せする「基準レート手数料」(約1.6%)、次にカード会社が独自に設定する「海外事務手数料」(0〜1.6%)。この2つが合わさって、合計1.6〜3.2%の手数料がかかります。

手数料が3%のカードと1.6%のカードでは、100万円の海外利用で14,000円もの差が生まれます。

さらに三井住友カード(2024年11月〜2.20%→3.63%)・楽天カード(2025年3月〜2.20%→3.63%)・エポスカード(2025年7月〜2.20%→3.85%)など、主要カードで海外事務手数料の値上げが相次いでいます。海外旅行が多い方はすぐに自分のカードの手数料率を確認することをおすすめします。

海外旅行でクレカ選びに失敗する3つの原因

原因①:海外事務手数料の存在を知らずにカードを選んでいる

「還元率が高いから」「年会費が無料だから」という理由だけでカードを選ぶと、海外旅行での手数料で損をする可能性があります。国内では最強でも海外では弱い、というカードが実は多いのです。

例えば楽天カードの海外事務手数料は2025年3月の改定で2.20%から3.63%に上昇しました。ポイント還元率が1.0%あっても、海外では差し引きマイナスになります。国内最強カードが海外では必ずしも最強ではない——これが多くの人が見落とすポイントです。

原因②:海外旅行保険の「自動付帯」と「利用付帯」の違いを知らない

海外旅行保険には「自動付帯」と「利用付帯」の2種類があります。自動付帯はカードを持っているだけで保険が有効になりますが、利用付帯は旅行代金(航空券・ホテルなど)をそのカードで支払った場合のみ有効です。

年会費無料カードの多くは利用付帯のため、旅行代金を別のカードで支払った場合は保険が効きません。海外で病気・怪我をした際の医療費は日本の数倍になることもあり、保険の補償額と付帯条件は海外旅行の必須チェック項目と考えるべきです。

原因③:海外ATMの引き出し手数料を軽視している

現地通貨が必要な場面では海外ATMを使うことになりますが、クレジットカードでの現金引き出しは「海外キャッシング」となり、通常より高い手数料と利息が発生します。

賢い方法は、海外キャッシングに強いカードを1枚持っておくか、外貨に強いデビットカード(ソニーバンクWalletなど)を組み合わせることです。クレカ払いとATM引き出し、それぞれに最適なカードを使い分けることで、海外旅行のコストを大幅に削減できます。

海外旅行に持っていくべき最強クレカ比較【2026年版】

手数料・旅行保険・使いやすさの3点で主要カードを比較します。

| カード名 | 海外事務手数料 | 海外旅行保険 | 保険の種類 | 年会費 |

|---|---|---|---|---|

| エポスカード | 3.85%(2025年7月改定) | 最高3,000万円 | 利用付帯 | 永年無料 |

| JCB CARD W | 1.6% | 最高2,000万円 | 利用付帯 | 永年無料 |

| 三井住友カード ゴールド(NL) | 3.63%(2024年11月改定) | 最高2,000万円 | 利用付帯 | 5,500円(条件付き無料) |

| 楽天プレミアムカード | 3.63%(2025年3月改定) | 最高5,000万円 | 自動付帯 | 11,000円 |

| セゾンブルー・アメリカン・エキスプレス | 3.85%(2024年12月改定) | 最高3,000万円 | 自動付帯 | 3,300円(26歳以下無料) |

海外事務手数料で見ると、主要カードが3.6〜3.9%台まで値上げした中でJCB CARD W(1.6%)が圧倒的に低水準です。一方、エポスカードは2023年10月の改定で保険が「利用付帯」に変わったものの、補償額は最高3,000万円に増額されており、年会費無料でこの水準の保険を持てる点は依然として強みです(旅行代金をエポスカードで支払うことが条件)。

海外事務手数料が最も低いのはJCB CARD W(1.6%)ですが、JCBブランドは欧米の小規模店舗で使えないケースもあるため、Visa/Mastercardも1枚用意しておくのがベストです。

海外旅行前にやるべき具体的STEP

海外旅行でクレカを最大限活用するための準備手順を解説します。旅行の1〜2週間前に済ませておきましょう。

- 今持っているカードの海外事務手数料を確認する

カード会社のWebサイトやアプリで「海外事務手数料」「外貨換算手数料」を検索。3%以上なら海外専用カードの追加を検討しましょう。 - エポスカードを1枚持っておく(持っていない場合)

年会費永年無料で、旅行代金をカードで支払うことで海外旅行保険(最高3,000万円)が有効になるエポスカードは海外旅行のお守り代わりになります。マルイ店頭なら最短即日発行も可能。 - 旅行代金はメインカードで支払い、利用付帯の保険を有効化する

JCBや三井住友など利用付帯のカードを持っている場合、航空券・ホテルをそのカードで支払うことで保険が発動します。予約前に確認を。 - 海外キャッシングの利用限度額と金利を確認する

現地でどうしても現金が必要な場合に備え、キャッシング枠を事前に有効化しておきましょう。帰国後すぐに繰り上げ返済すれば利息を最小化できます。 - 渡航先で使えるブランドを確認する

アジア・ハワイはJCBも使いやすいですが、欧米はVisa/Masterが無難。渡航先に合わせてメインで使うカードを変えましょう。

「カードは国内用と海外用を分けて考える」——この意識を持つだけで、旅行のたびに数千円〜数万円の節約が実現します。

まとめ:海外旅行はカード選びで「損か得か」が決まる

海外旅行でクレジットカードをお得に使うためのポイントは3つです。①手数料が低いカードを選ぶ、②海外旅行保険の付帯条件(自動付帯か利用付帯か)と補償額を確認する、③現地で使えるブランドを確認する。

経験から断言します。年に1〜2回でも海外旅行に行くなら、エポスカードは「持っていないと損」なカードです。年会費無料・旅行代金の支払いだけで有効になる手厚い保険・即日発行と、旅行前に急いで作っても間に合うスピード感も魅力です。

2026年は海外事務手数料の値上げが続いています。今使っているカードの手数料率を今一度確認し、損のない旅行の準備を整えましょう。

海外旅行用のサブカードとして、エポスカードは年会費無料ながら海外旅行保険(利用付帯)が付く定番の1枚です。旅行前に1枚備えておくと、保険と決済手段の分散を同時に確保できます。

よくある質問(FAQ)

Q:海外でクレカを使うとき、現地通貨と日本円どちらで決済すべきですか?

A:必ず現地通貨で決済しましょう。店頭で「日本円で支払いますか?」と聞かれた場合(DCC:動的通貨換算)、レートが不利な設定になっていることがほとんどです。「現地通貨で」と伝えることで、カード会社の適正レートが適用されます。

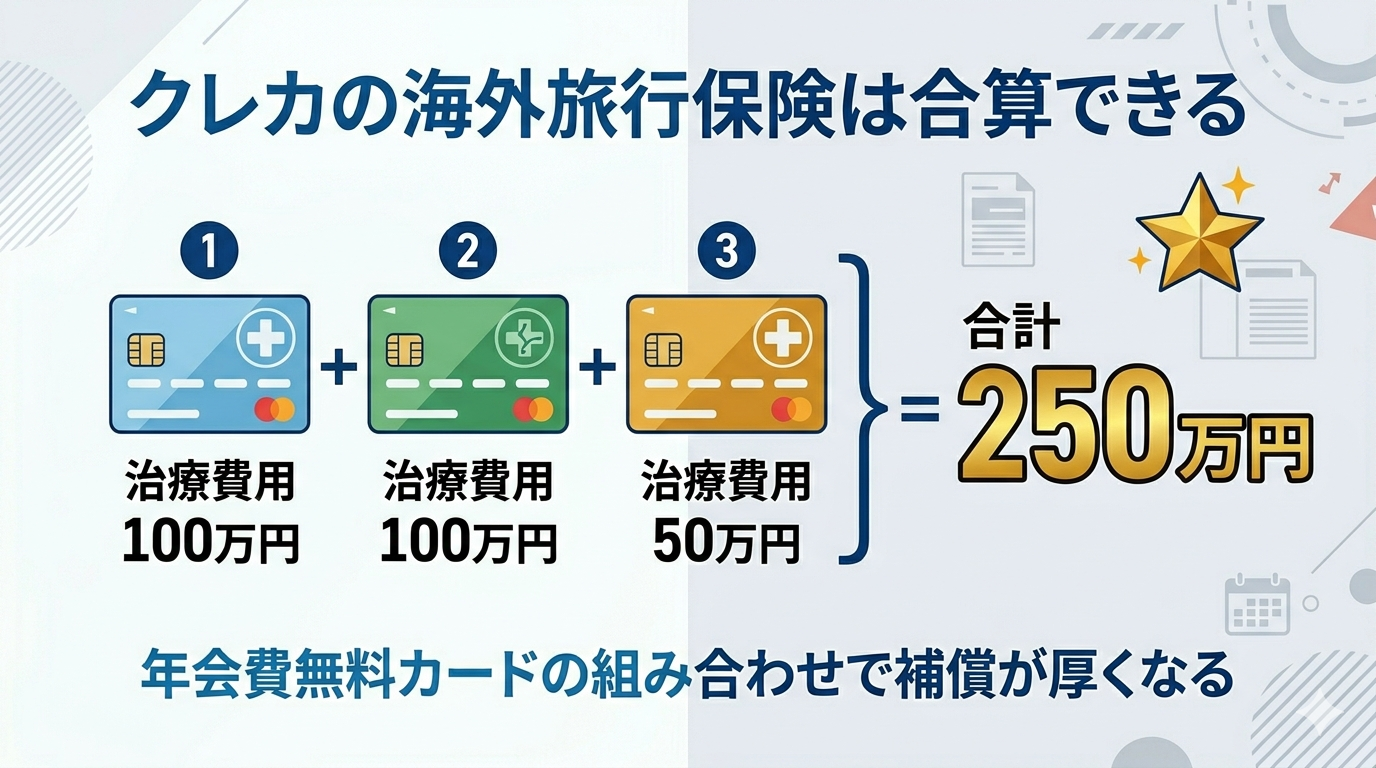

Q:海外旅行保険はクレカ付帯だけで十分ですか?

A:1〜2枚のカードを組み合わせることで保険を補完(合算)できるケースがあります。ただし補償内容・上限額はカードによって異なるため、高額医療費が発生しやすい地域(アメリカなど)への旅行では、別途海外旅行保険への加入も検討しましょう。クレカ付帯保険は「保険料0円の最低限の保険」として捉えるのがベストです。

クレカ保険の合算の具体的なやり方は、クレカの海外旅行保険は合算できる【2026年版】で詳しく解説しています。

Q:海外でクレカが使えなかった場合の備えは何が必要ですか?

A:現金とカードの2種類を持つのが鉄則です。現金は現地通貨で3〜5万円相当を目安に用意し、カードはVisa/Masterを最低1枚、さらにJCBやAmexを追加で持つとリスク分散になります。また、万が一カードを紛失した場合に備え、カード会社の海外緊急連絡先をスマホのメモやプリントアウトで携帯しておくことをおすすめします。

コメント