家計を改善しようとしたとき、最初に何をすればいいか迷うことがあります。「節約しなければ」「投資を始めなければ」と焦る前に、まず足元の仕組みを整えることが大切です。

この記事はこんな悩みを解決します

- ✓ 家計改善を始めたいが、最初の一歩がわからない

- ✓ ポイ活は疲れるのでやりたくない

読み終える頃には、頑張らずにポイントが貯まる決済集約のやり方がわかります。

このシリーズ「資産が伸びるスピードが速くなる方法」では、働く大人が家計を改善するための5つのステップを順番に解説しています。その第一歩がこの記事のテーマ——全決済をクレジットカードに集約することです。

ここまで読んで参考になっていたら、ランキングのひと押しで応援お願いします

先に結論

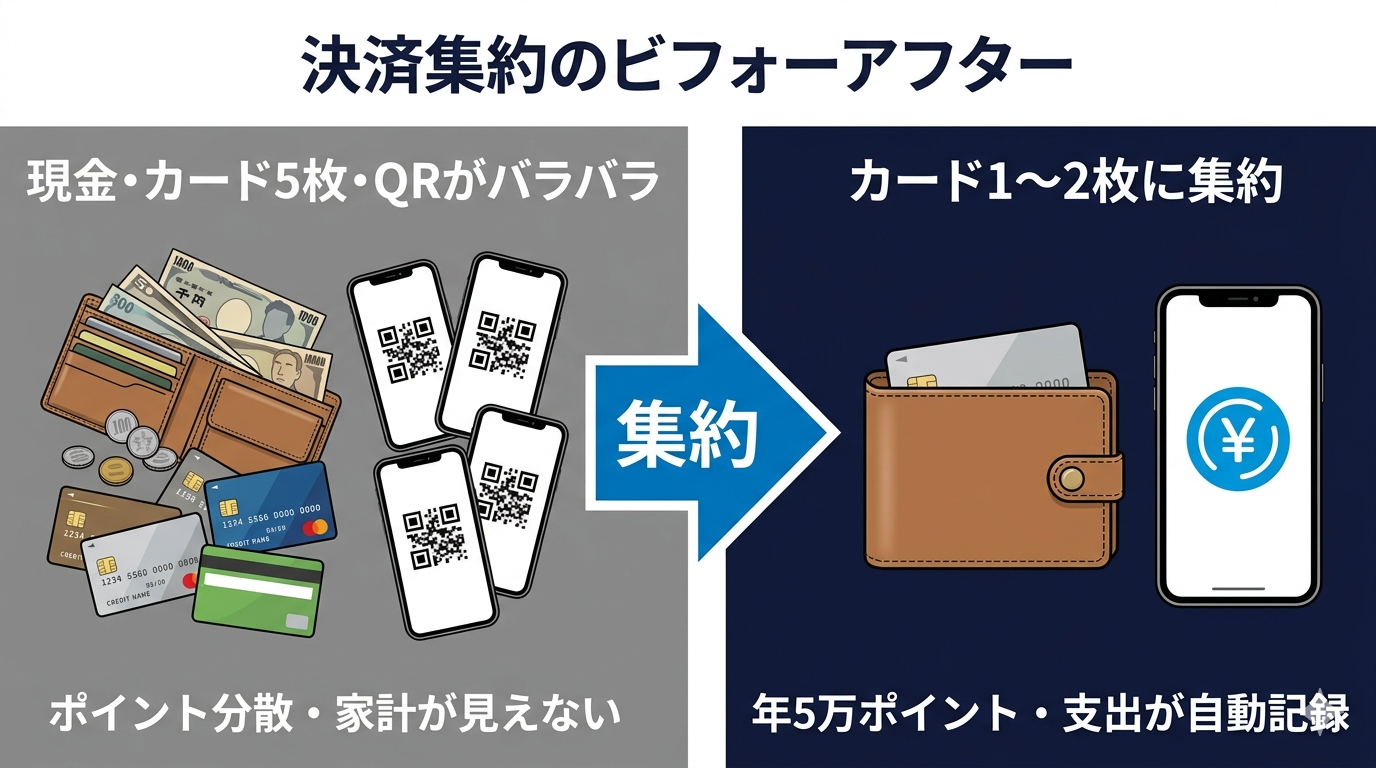

- 全決済をクレカ1〜2枚に集約すると年2〜5万円分のポイントが自動で貯まる

- 固定費(通信費・サブスク・光熱費)から集約を始めると手間が最小で効果が続く

- 明細が一元化されて家計の把握も同時に進む

なぜ集約が最初のステップなのか

節約や投資を始める前にクレカ集約を先にやる理由は明確です。クレカへの集約は「やり方を変えるだけ」ですぐに始められ、一度設定すれば以降は自動で効果が続きます。現金払いを続けている限り、毎月ポイントを取りこぼしています。

| 決済方法 | ポイント還元 | 明細管理 |

|---|---|---|

| 現金払い | なし | 記録されない |

| 複数カード分散 | 分散・貯まりにくい | バラバラ |

| 1〜2枚に集約 | 集中・効率的 | 一元化できる |

年間の決済額を100万円とすると、還元率1%のカード1枚に集約するだけで毎年1万円分のポイントが自動で積み上がります。還元率が高い店での利用や固定費集約を加えると、年2〜5万円相当になることも珍しくありません。実際、我が家は決済の集約だけで年間およそ5万ポイント貯まっています。特別なことは何もしておらず、支払いを1〜2枚に寄せているだけです。

何枚のカードに集約するか

集約先のカード枚数の正解は「メイン1枚+サブ1枚の計2枚」です。1枚だけだと、国際ブランドによって使えない店が出たときにリスクがあります。3枚以上に増やすとポイントが分散し、管理コストも増えます。

- メインカード:年会費永年無料・還元率1%以上・よく使う店で優遇があるカード。ここに全決済を集中させます。

- サブカード:メインと国際ブランドが異なるカード(メインがVisaならサブはMastercard)。使えない店のカバーとブランド限定優待の取りこぼし防止が役割です。

「2枚で完結」がシンプルで最も効率的な構成です。

メインカードの選び方

メインカードを選ぶ基準はシンプルです。

- 年会費が永年無料:条件付き無料ではなく永年無料。使わない年があっても費用ゼロ。

- 基本還元率1%以上:還元率0.5%と1%では、年100万円の利用で5,000円の差が出ます。

- よく使う場所で還元率が上がる:コンビニ・スーパー・ネットなど、自分のメイン利用シーンに合っているか。

具体的なカードの比較は以下の記事にまとめています。

固定費から集約を始める

「全決済をクレカに」と言われても、すべてを一気に切り替えるのは大変です。まず固定費(毎月必ず発生する支払い)から始めると、手間が最小で効果が最大になります。

- スマホ代・ネット回線(月5,000〜10,000円)

- 動画・音楽・ソフトなどのサブスク(月3,000〜8,000円)

- 電気・ガス代(月3,000〜15,000円)

- 保険の保険料(カード払いに変更できるもの)

これらをカード払いに変更する手続きは1回だけです。設定が終われば毎月自動でポイントが積み上がります。

月5万円の固定費でいくらポイントが貯まるか

| 月の固定費 | 還元率1% | 還元率1.2% |

|---|---|---|

| 3万円 | 年3,600円 | 年4,320円 |

| 5万円 | 年6,000円 | 年7,200円 |

| 8万円 | 年9,600円 | 年11,520円 |

固定費だけでこれだけのポイントが毎年積み上がります。変動費(食費・外食・日用品)まで集約すれば、さらに増えます。

日常の変動費も集約する

固定費の集約が完了したら、日常の変動費にも広げます。スーパー・コンビニ・ドラッグストア・外食・ガソリン代など、カード払いができる場所はカードで払います。

スマートフォンのApple PayやGoogle Payに登録しておけば、財布を出すより速く決済できます。タッチ決済対応の端末が普及しているため、日常のほとんどの場面でスムーズに使えます。コンビニ・ファストフード・ドラッグストアであればほぼ100%タッチ決済が使えます。

ポイントの使い道を決めておく

貯まったポイントの使い道を、あらかじめ決めておくことも大切です。使い道が決まっていないと期間限定ポイントが失効したり、小額ポイントをバラバラに使って効率が悪くなったりします。

- 楽天ポイント:楽天市場での買い物、または楽天証券での投資信託購入

- Vポイント(三井住友):キャッシュバックや共通ポイントへの交換

- JCBのOki Dokiポイント:JCB PREMOへの交換で汎用的に使える

ポイントを「追いかけて稼ぐ」のではなく、「仕組みで自然に貯まって使い切る」設計にすることで、ポイ活疲れを防げます。

決済集約をスムーズに進める3ステップ

「全部を一度に切り替えるのは大変そう」と感じる方は、次の3ステップで段階的に進めると無理がありません。

- STEP1:メインカードを1枚決める。年会費無料・還元率1%以上のカードを選び、まずはこの1枚を財布の主役にします。

- STEP2:固定費の引き落としをメインカードに変更。スマホ・サブスク・光熱費の支払い方法を、各社のマイページから1つずつカード払いに切り替えます。1件あたり10分程度です。

- STEP3:日常の買い物をカード・スマホ決済に統一。スーパーやコンビニでの支払いをカードかApple Pay/Google Payにまとめます。

この順番なら、1日で全部やる必要はありません。週末ごとに1ステップずつ進めれば、約3週間で決済の集約が完了します。

よくある疑問

Q. 現金しか使えない店ではどうすればいいですか?

A. 現金払いの店では現金を使います。100%のカード化は難しくても、8割の決済をカードにするだけで十分な効果があります。STEP2の家計簿アプリを導入すると、現金支出を手動入力で補完できます。

Q. クレカに集約すると使いすぎませんか?

A. むしろ逆で、明細に全支出が記録されるため浪費に気づきやすくなります。「いつの間にか使っていた」という現金払いのほうが実は管理しにくい面があります。STEP2で支出を見える化すると、使いすぎ防止の効果がさらに高まります。

Q. 複数カードを持っていて集約しにくい場合は?

A. 既存カードを解約せずに「新しく使わない」だけでも集約は進みます。まず「来月からはこのカード1枚だけ使う」と決めて、固定費の引き落としカードを順次変更していく方法が現実的です。完璧を目指さずに少しずつ切り替えていくだけで十分です。

Q. カードを解約すると信用情報に影響しますか?

A. カードの解約そのものが信用情報に大きく影響することは通常ありません。ただし、利用可能枠が大幅に減ることで利用率が上がり、審査に影響する可能性はあります。集約のためにカードを解約する場合は、使用頻度が低いもの・年会費がかかるものから優先する方が合理的です。

まとめ:集約がすべての土台になる

全決済をクレカ1〜2枚に集約することで、次のようなメリットが生まれます。

- 毎月ポイントが自動で積み上がる

- 支出が明細に記録されてSTEP2の見える化準備が整う

- 固定費の管理が大幅に楽になる

「特別なことをしない」のに仕組みが動き続けるのがクレカ集約の最大の強みです。STEP1が完成したら、次はSTEP2「支出の見える化」に進みましょう。家計簿アプリに連携するだけで支出の全体像が自動で見えるようになります。

このシリーズの記事一覧

- ①|全決済をクレカに集約する(この記事)

- ②|マネーフォワードで家計を見える化する

- ③|固定費を削って浮いたお金を作る

- ④|浮いたお金を新NISAの積立投資に回す

- ⑤|新NISAで将来資金を最大化する

コメント