毎月の保険料、見直したことはありますか。生命保険・医療保険・自動車保険…気づけば家計の中で大きな固定費になっているご家庭は少なくありません。保険は「万が一」への備えとして大切ですが、必要以上に手厚くすると、その分だけ毎月のお金が出ていきます。この記事では、夫婦ふたり世帯を例に「本当に必要な保険だけに絞る」考え方を、我が家の実例とともに解説します。

この記事はこんな悩みを解決します

- ✓ 保険に入りすぎている気がするが、どれを削っていいかわからない

- ✓ 夫婦ふたりならどこまで保険が必要なのか知りたい

読み終える頃には、本当に必要な保険だけに絞る考え方がわかります。

※本記事は保険の加入・解約を勧めるものではなく、一つの考え方を紹介するものです。必要な保障は家族構成・収入・資産状況によって異なります。最終的な判断はご自身の状況をふまえ、必要に応じて中立的な専門家に相談してください。

先に結論:保険は「貯蓄で対応できないリスク」に絞る

- 保険をかけるのは「確率は低いが、起きたら生活が破綻する事象」だけでいい

- 保険料は毎月かかる「固定費」。入りすぎは家計を静かに圧迫する

- 子どもがいない夫婦ふたりなら、必要な保険は意外と少ないケースが多い

- 貯蓄型保険は不要。保障は掛け捨て、貯蓄は低コストの運用で分けて考える

- 「貯蓄でカバーできるリスク」は保険にしない、が基本の考え方

- 見直して浮いた保険料は新NISAの積立に回すと家計改善が加速する

- ただし必要な保障は人それぞれ。手厚くすべき人もいる

なぜ「手厚い保険」を勧められやすいのか

保険の販売は手数料ビジネスの側面があります。手厚い契約や特約が増えるほど、売り手の利益も大きくなりやすい構造です。そのため、相談に行くと「念のため」「もしものために」と特約を勧められ、いつの間にか保障が分厚くなっていることがあります。

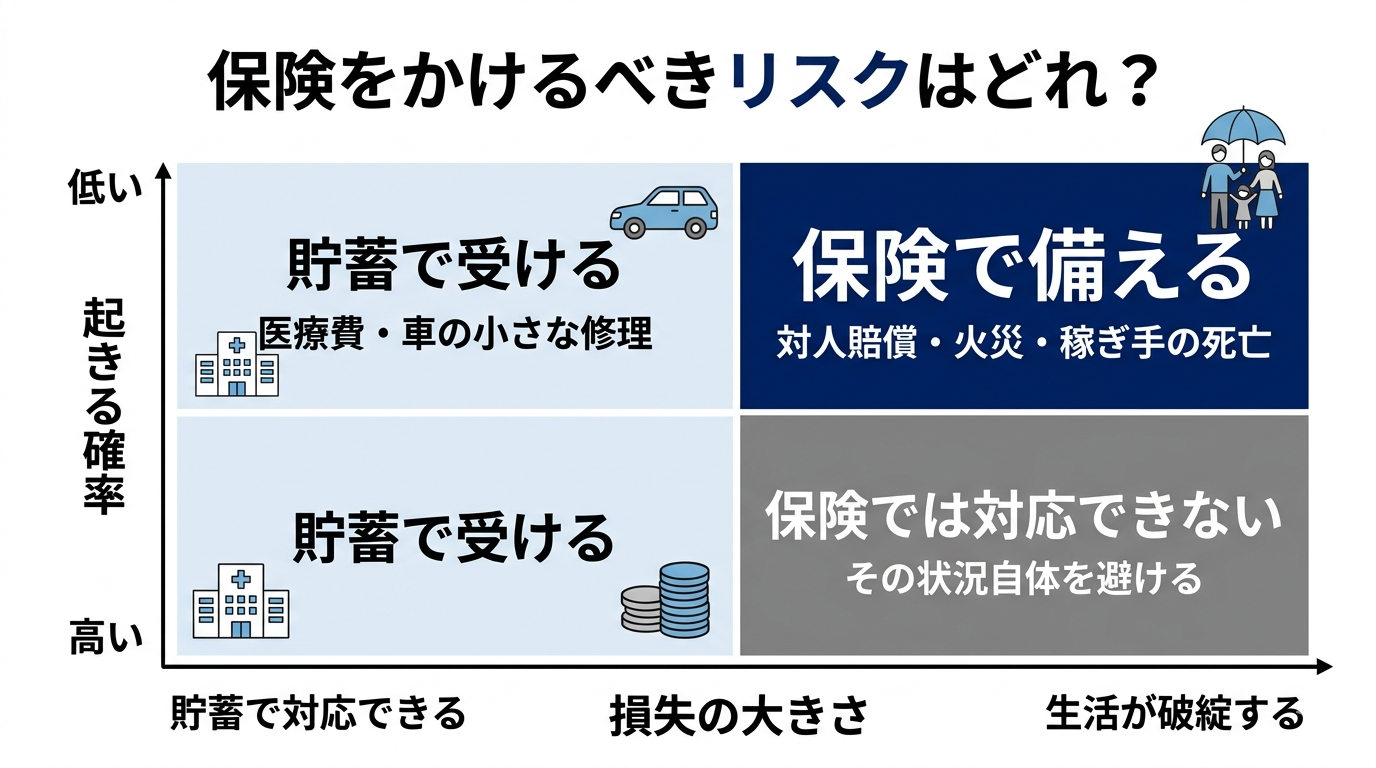

しかし保険の本質は、「確率は低いが、行き当たった場合に生活が破綻する事象」に備えることです。判断軸は2つだけ。「起きる確率」と「起きたときの損失の大きさ」です。

| 損失が破綻級(数千万円〜) | 損失が貯蓄で対応できる範囲 | |

|---|---|---|

| 確率が低い | → 保険をかける(対人賠償・火災・稼ぎ手の死亡など) | → 貯蓄で受ける |

| 確率が高い | → 保険では対応できない(保険が成立しない領域。その状況自体を避けるしかない) | → 貯蓄で受ける(医療費・車の小さな修理など) |

保険をかける価値があるのは、左上の「低確率×破綻級の損失」だけです。それ以外のリスクまで保険でカバーすると、保険料という固定費を払いすぎることになります。「これが起きたら生活が破綻するか?」——この一つの問いが、保険見直しの出発点です。

我が家の保険:火災保険と自動車保険だけ

参考までに、我が家のケースを紹介します。私が働き、妻は専業主婦のふたり暮らしで、加入しているのは火災保険と自動車保険(車両保険なし)の2つだけです。子どもが生まれたら掛け捨ての生命保険を追加する予定ですが、それ以上の保険は今のところ不要だと考えています。

片働きでも生命保険に入っていないのは、理由が2つあります。1つ目は、私に万が一のことがあっても、子どもがいなければ妻自身が働くことで生活を維持できるからです。2つ目は、当面の生活費を「生活防衛費」として別枠で確保しているからです。投資用のお金とは分けて、生活を立て直すまでの時間を買うためのお金を先に取り分けておく。この備えがあれば、突然の事態が起きても「破綻」にはなりません。医療費などの一時的な出費も、この枠組みの中で対応できます。もちろんこれは我が家の判断であって、すべての人に当てはまるわけではありません。子どもの有無、住宅ローンの有無、貯蓄額などで「必要な保険」は変わります。

保険の種類別・見直しの考え方

生命保険:遺された家族の生活費を補うもの

生命保険の役割は、自分に万が一のことがあったとき、遺された家族の生活費や教育費を補うことです。独身の方や、配偶者にも十分な収入がある共働き世帯では、最小限でよいケースが多いと考えられます。一方、子どもがいる家庭では、子どもが独立するまでの生活費・教育費をカバーする必要が出てきます。その場合も、貯蓄型より割安な「掛け捨て」で、必要な保障額だけに絞るのが効率的だと言われます。

なお、我が家では終身保険・養老保険・学資保険といった貯蓄型の保険は選びません。理由は2つ。第一に、貯蓄と保険は別々に考えるべきものだからです。1つの商品に混ぜると、保障としても貯蓄としても中途半端になります。第二に、貯蓄型は手数料が高く、加入した時点で手数料分のマイナスから始まるからです。途中解約すれば元本割れも珍しくありません。保障は掛け捨てで最小限に、貯蓄・運用は新NISAなどの低コストな手段で。この分離が最も合理的だと考えています。

医療保険:高額療養費制度を前提に考える

我が家は医療保険に入っていません。理由はシンプルで、医療費は「生活が破綻する事象」になりにくいからです。日本には高額療養費制度があり、医療費の自己負担には毎月の上限が設けられています。つまり、どれだけ医療費がかかっても、自己負担は上限額まで。これは貯蓄で受けられる範囲のリスクであり、保険ではなく高額療養費制度+貯蓄で備えるべきものだと考えています。

さらに会社員の方は、勤務先の健康保険組合に「付加給付」がないか確認してみてください。健保組合によっては高額療養費制度に上乗せの給付があり、自己負担が最大でも月2万円程度に抑えられるケースがあります。この場合、医療費リスクはさらに小さくなり、医療保険の必要性はいっそう下がります。意外と知られていない制度なので、保険を検討する前にまず自分の健保を調べるのが先です。

もちろん、貯蓄がまだ少ない時期や、自営業で傷病手当金がない場合は事情が変わります。大切なのは「医療費は上限がある=破綻級ではない」という事実を知ったうえで、自分の貯蓄と照らして判断することです。

自動車保険:対人・対物は必須、車両保険は要検討

自動車保険のうち、対人賠償・対物賠償は必須です。事故の賠償額は数億円になることもあり、まさに「確率は低いが破綻級」のリスクそのもの。ここは無制限で備えます。

一方、我が家は車両保険(自分の車の修理代の補償)は付けていません。理由は3つあります。

- 修理費の前払いに過ぎない:払い続ける保険料の総額は、将来の修理費を先払いしているのとほぼ同じ。それなら貯蓄しておいて必要なときに使うほうが合理的

- 結局、使うのをためらう:車両保険を使うと等級が下がり翌年から保険料が上がるため、「この程度の傷なら自腹で」と回避しがち。使わない保険は、保険として機能していません

- 車両保険がないと乗れない車は、身の丈に合っていない:修理費を貯蓄で受けられないほど高価な車は、そもそも家計に対して過大という考え方です

基本は「現金で買えないものは、買うべきではない」と考えています。ローンを組んでまで買う車は、家計に対して過大です。車は中古などの安価なもので十分。「車両保険をかけないと不安な車」も「ローンでしか買えない車」も、身の丈を超えています。車の価格を身の丈に収めれば、車両保険そのものが必要なくなります。なお、同じ補償内容でも保険会社によって保険料は変わるため、対人対物の保険料も一括見積もりで比較すると無理なく安くできることがあります。実際、我が家は一括見積もりを使ってネット型の自動車保険に乗り換え、年間6万円以上保険料が下がりました。車関連ではガソリン代をカードで安くする方法も固定費削減に効きます。

自動車保険は、同じ補償でも保険会社によって保険料が大きく異なります。まずは一括見積もりで現在の契約と比べてみるのがおすすめです。

火災保険:補償額が過剰になっていないか

火災保険は、賃貸でも持ち家でも必要な保険です。ただし、家財の補償額が実態より大きく設定されていると、その分だけ保険料が高くなります。更新のタイミングで、家財の補償額が今の暮らしに合っているかを確認すると、過剰分を見直せることがあります。

保険を見直す3つのステップ

- 今の保険を全部書き出す:保障内容と月額保険料を一覧にする。家計簿アプリで保険料の引き落としを確認すると早い

- 「貯蓄でカバーできるか」で要否を判断する:貯蓄でまかなえる範囲のリスクは、保険を手厚くしすぎない

- 必要な保険は最適化する:自動車保険は一括見積もりで比較。判断は人任せにせず、ネットで調べて自分で行う

そして大切な注意がひとつ。保険の見直しで「無料の保険相談窓口」に行くことはおすすめしません。無料相談は保険を売ることで成り立っているビジネスで、向き合う相手は販売のプロです。素人が対等に判断するのは難しく、「見直すつもりが、新しい保険に入って帰ってきた」となりがちです。必要な情報は、高額療養費制度などの公的制度も含めてネットで調べられます。時間をかけてでも自分で調べて判断する力を身につけることが、保険料の払いすぎに対する最大の防御です。

浮いた保険料は「投資」に回すと家計改善が加速する

保険を見直して、毎月の保険料が数千円下がったとします。その浮いたお金を「使えるお金が増えた」と考えて生活費に溶かしてしまうと、家計は変わりません。代わりに、浮いた分をそのまま新NISAの積立に回す設定にすれば、固定費の削減がそのまま資産形成につながります。

これは、このブログで紹介している家計改善の流れ「固定費を削る→浮いたお金を投資に回す」の一部です。保険の見直しは、通信費の見直しと並ぶ、効果の大きい固定費削減です。

よくある質問

Q. 共働きでも生命保険は最小限でいいのですか?

A. 配偶者にも安定した収入があり、子どもがいない場合は、生命保険を手厚くする必要性は低いと考えられます。ただし、住宅ローンを片方の収入で組んでいる場合や、片方の収入に大きく依存している場合は、一定の保障があると安心です。子どもが生まれたタイミングで、掛け捨ての生命保険を必要な保障額だけ追加するのが一つの目安になります。

Q. 車両保険を外すのはやっぱり不安です。

A. その不安の正体を分解してみてください。「修理費が払えないかも」という不安なら、車両保険の保険料を貯蓄に回せば数年で修理費相当が貯まります。「全損したら買い替えられない」と感じるなら、それは車の価格が家計に対して大きすぎるサインです。次の買い替えでは、貯蓄で買える価格の車を選ぶ。これが我が家の考え方です。判断基準は一つ、「その出費は貯蓄で受けられるか」です。

Q. 保険の見直しはどこに相談すればいいですか?

A. 私は相談窓口の利用をおすすめしません。無料の保険相談は保険の販売で成り立っており、「減らしたい」相談者と「売りたい」相手では利害が一致しないからです。高額療養費制度・付加給付・遺族年金などの公的保障をネットで調べれば、自分に必要な保障は自分で判断できます。本記事のような「確率×損失」の考え方を物差しに、自分で決めるのが一番です。

まとめ:保険は「必要な分だけ」が家計にやさしい

保険は、「確率は低いが、起きたら生活が破綻する事象」に備えるためのものです。夫婦ふたりの世帯では、必要な保険は意外と少なくて済むケースもあります。大切なのは、不安に流されて手厚くしすぎないこと、そして「貯蓄でカバーできるか」を基準に必要な保障だけに絞ることです。見直して浮いた保険料を投資に回せば、家計改善のスピードはさらに上がります。ただし繰り返しになりますが、必要な保障は人それぞれです。不安がある場合は、中立的な専門家に相談したうえで判断してください。

コメント